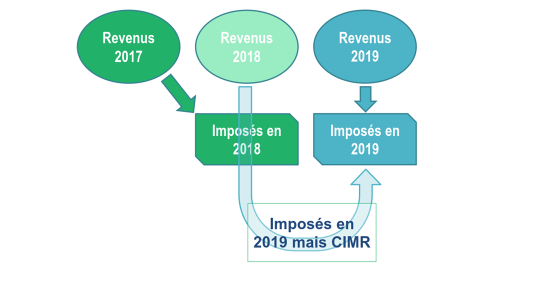

Le prélèvement à la source est mis en place en janvier 2019 afin de collecter l’impôt sur les revenus 2019. Tu as payé fin 2018 l’impôt sur tes revenus 2017.

Mais alors qu’advient-il de l’impôt de l’année 2018, c’est ce que nous allons voir ici.

Nous entendons alors parler d’année blanche mais qu’en est-il concrètement ?

Le montant de l’impôt sur les revenus 2018 à payer en 2019 sera égal à l’impôt sur les revenus 2018 (avant application du prélèvement à la source) auquel s’imputera un nouveau crédit d’impôt permettant de gommer l’impôt sur les revenus courants :

- Le CIMR (Crédit d’impôt de modernisation du recouvrement)

Le CIMR est le résultat de la formule de calcul basée sur la distinction revenus exceptionnels et non exceptionnels :

CIMR = (impôts x Revenus imposables non exceptionnels)/ Revenu net imposable) –CI étranger

En résumé : les revenus courants ne seront pas imposés et les revenus exceptionnels seront imposés à un taux moyen d’imposition.

Cliquez ici pour découvrir le calendrier d’application pour cette année.

La distinction des revenus exceptionnels et des revenus courants :

- Pour les salariés

Les revenus exceptionnels sont :

- Les indemnités versées à l’occasion de la rupture du contrat de travail (pour la fraction imposable) qu’il s’agisse d’indemnité de licenciement, de rupture conventionnelle, d’indemnité de départ en retraite ou indemnité de non concurrence

- Les gratifications surérogatoires (primes non liées au contrat de travail, ni prévues dans les conventions ou usage, et dont le montant revêt un caractère discrétionnaire).

- Les revenus anticipés ou différés perçus sur 2018

- Les sommes versées au titre de la participation ou de l’intéressement et non affectées à un plan d’Epargne Salariale

- Les autres revenus seront considérés comme courants (non exceptionnels), les heures supplémentaires sont donc des revenus courants.

Attention, l’employeur n’a pas l’obligation de différencier revenus exceptionnels et revenus courants. Une procédure de rescrit (demande écrite) spécifique est possible auprès de l’administration fiscale.

- Exemple :

Un salarié célibataire, fait valoir ses droits à retraite en cours d’année dans le cadre d’un cumul emploi-retraite et perçoit en 2018 :

- un salaire annuel imposable de 25 000 € (dont 800 € au titre d’heures supplémentaires)

- lors de la rupture de son contrat de travail :

- une indemnité de congés payés de 1 500 € (imposable)

- une indemnité de départ en retraite de 12 000 € (imposable)

Revenu imposable avant abattement : 25 000 + 1 500 + 12 000 = 38 500 €

Dont revenus exceptionnels : 12 000 €

Le montant de l’impôt sur les revenus 2018 avant CIMR aurait été de 4 688 €

CIMR = IR X revenu global imposable non exceptionnel / revenu imposable total

Soit un CIMR = 4 688 X (90% X 26 500) / (90% X 38 500) = 3 227 €

L’impôt à payer en 2019 est de: 4 688 € – 3 227 € = 1 461 €

- Pour les entrepreneurs individuels :

Le caractère exceptionnel des revenus 2018 résulte d’une comparaison entre les bénéfices déclarés en 2018 et ceux déclarés en 2015, 2016 et 2017 voire 2019, sauf à justifier d’un surcroît d’activité.

La détermination du revenu exceptionnel est individuelle pour chaque membre du foyer fiscal, et pour chacune des catégories de revenus

Les éléments exceptionnels du résultat (plus et moins-values, subventions d’équipements, indemnités d’assurance,..) ne sont pas retenus pour la comparaison.

Ce schéma met en met en évidence les revenus exceptionnels de 2018 (en rouge) compris entre 100 et 120 car ils qui dépassent la plus forte des 3 dernières années qui était 2016 à hauteur de 100.

Ce schéma met en met en évidence les revenus exceptionnels de 2018 (en rouge) compris entre 100 et 120 car ils qui dépassent la plus forte des 3 dernières années qui était 2016 à hauteur de 100.

A noter que si les revenus 2019 sont aussi important que 2018, les revenus ne sont plus qualifiés d’exceptionnels et il est possible de récupérer le montant d’impôt payé à ce titre.

- Pour les des dirigeants de sociétés à l’IS (TNS ET régime général) :

La même mécanique est appliquée en comparant les revenus 2018 aux 3 années précédentes.

En cas de première rémunération en qualité de dirigeant en 2018, il ne sera pas constaté de revenus exceptionnels. Attention cela pourra être remis en cause en fonction des revenus 2019.

- Pour les revenus fonciers :

On différenciera également les revenus exceptionnels et les revenus courants mais les modalités de détermination sont un peu plus complexes.

Ci-dessous la liste non exhaustive des revenus qui seront qualifiés d’exceptionnels :

- Les revenus qui n’ont pas la nature de loyer ou de fermage

- Les revenus dont l’échéance normale est antérieure ou postérieure à 2018

- Les revenus dont l’échéance normale est en 2018, MAIS couvre une période de location supérieure à 12 mois

- Les régularisations de provisions de charges de copropriété 2017 versées en 2018 non déductibles

Mesures anti abus :

Des mesures anti-abus ont été mises en place pour cette année 2018. Il s’agit notamment d’une vérification pluriannuelle des revenus afin de vérifier qu’il n’y a pas eu d’effet d’aubaine.

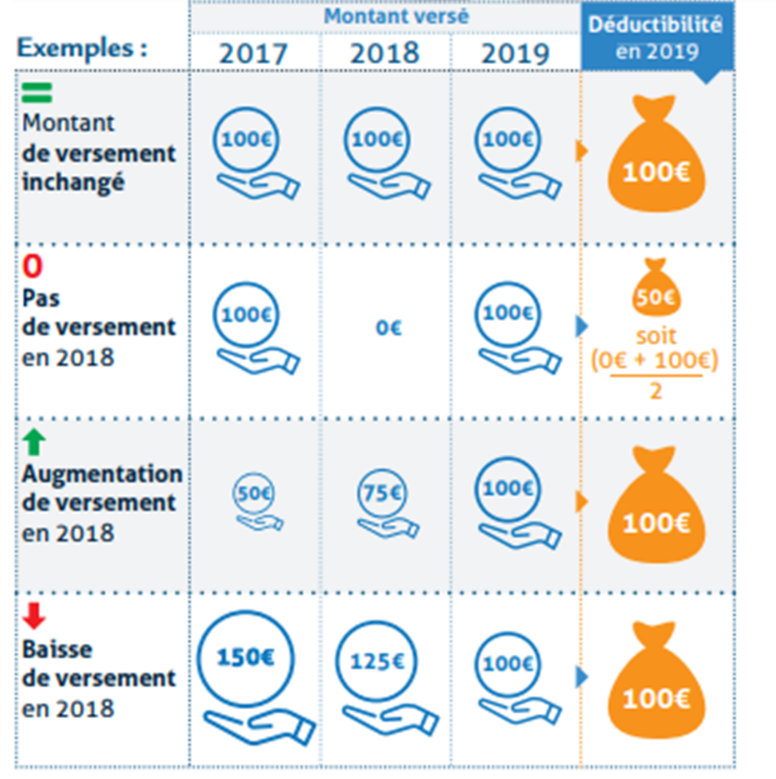

Exemple d’un comparatif sur 3 ans pour les cotisations Madelin et/ou PERP

Pour plus d’informations : https://www.economie.gouv.fr/prelevement-a-la-source/2018-annee-de-transition