Tu es employeur ou futur employeur et souhaites comprendre en quoi la mise en place du prélèvement à la source va t’impacter, tu trouveras l’essentiel des informations dans cet article.

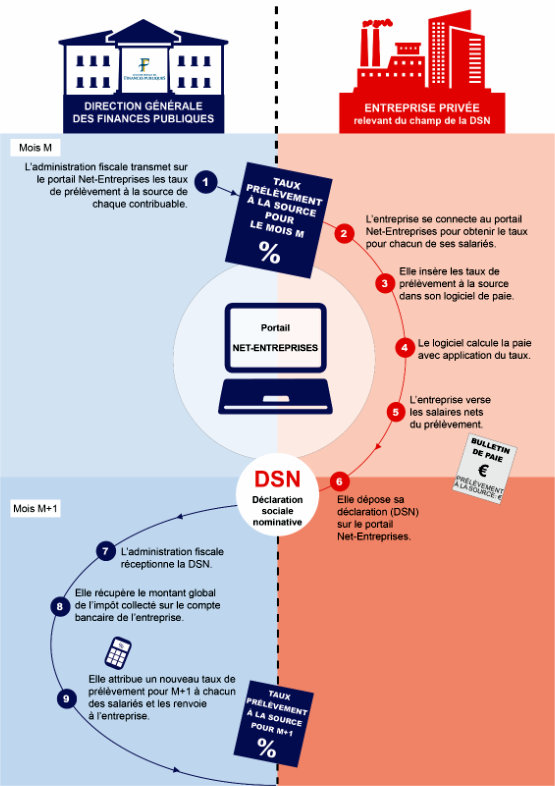

Voici un schéma du fonctionnement général avec l’administration et l’entreprise.

LE TAUX ET L’EMPLOYEUR

Attention, le taux de prélèvement à la source de chaque salarié est une donnée fiscale confidentielle et est soumis au secret professionnel. La violation du secret professionnel coûte chère : jusqu’à 1 an d’emprisonnement et 15 000€ d’amende.

Il ne doit y avoir aucun échange entre employeurs et salariés concernant le taux

- Le salarié ne donne aucune information à son employeur

- L’entreprise n’a jamais connaissance des autres revenus des salariés

- Pour toute réclamation sur son taux, le salarié s’adresse UNIQUEMENT à l’administration fiscale

- L’employeur ne doit pas changer de taux à la demande du salarié

- Seuls les taux mis à disposition par l’administration fiscale seront utilisés

Validité du taux :

Le taux communiqué est valable pendant deux mois plein.

Exemple : un taux communiqué le 15/01, sera valable jusqu’au 31/03 (soit sur les rémunérations des mois de janvier à mars) même si dans l’intervalle, le salarié a fait une demande de changement de taux.

Quid du solde d’impôt annuel ?

Les soldes à payer ou remboursements de trop-perçus seront gérés directement entre l’administration fiscale et le salarié, à la suite de la déclaration de revenus que ce dernier effectuera, comme aujourd’hui.

La DSN ne sera donc pas utilisée pour régulariser en N+1 la situation de N, l’employeur n’aura pas connaissance de ce solde.

Le paiement du PAS :

Le montant du PAS est déclaré via la DSN chaque mois et est payé mensuellement par télé règlement (sauf si option paiement trimestriel des cotisations sociales URSSAF)

Pénalités et amendes

Les infractions à l’obligation :

- d’effectuer la retenue à la source sur les bulletins de paies

- de déclarer via la DSN

Entraînent l’application d’une amende comprise entre 5 et 80% des retenues qui auraient dû être appliquées. L’amende minimale étant de 500€ par déclaration. Exemple d’un bulletin de salaire en cliquant ici

LES CAS PARTICULIERS

Le salarié entrant :

- Application du taux neutre le mois d’embauche

- En retour de la 1ère DSN communication par l’administration fiscale du taux

- Application du taux sur la paie suivante sans régularisation

Les CDD de courte durée (moins de 2 mois)

- La base imposable sera abattue d’1/2 SMIC imposable, soit de 1230,54/2 = 615€

- Sauf si possibilité de récupérer le taux individualisé du salarié

- Si prolongation du contrat : pas de remise en cause de l’abattement le ou les mois où il a été appliqué

Un salarié arrive en CDD pour 1 mois 1/2 dans l’entreprise le 01/01 = Son revenu net imposable est de 2 600€ = Le montant du prélèvement à la source : 2600 -(615) = 1 985€ soit 1 985*7.5% = 148.87€

Les apprentis et stagiaires

Il n’y aura pas de prélèvement à la source tant que le salaire brut ne dépasse pas le montant du SMIC annuel brut soit 17 982 € en 2018.

Exemple : Si l’apprenti perçoit 1 550€ brut / mois soit 18 600€ brut/an, la somme de 618€ (18 600-17 982) sera soumise au PAS.

Cas des salariés sortis

En cas de rappel ou de versement complémentaire dans les 2 mois, c’est le taux connu au moment de la sortie qui est appliqué. Passé 2 mois, le taux neutre est appliqué.

DES RESPONSABILITÉS CLAIREMENT DÉFINIES

Le contribuable Salarié

- Déclare ses revenus de l’année

- Paie le solde à l’administration fiscale

- Contacte l’administration fiscale en cas de changement de situation ou pour changer le type de taux appliqué

L’administration fiscale

- Calcule le taux et le met à disposition de l’employeur sur le site de Net Entreprise

- Récupère le montant global de l’impôt collecté par l’entreprise via la DSN

- Reste le seul interlocuteur du contribuable

L’employeur – collecteur de l’impôt sur les salaires

- Récupère et applique le taux transmis par l’administration fiscale sur le salaire net imposable

- Collecte le PAS sur le bulletin de paie

- Déclare et reverse l’impôt via la DSN

Tu veux en savoir plus et être accompagné : contacte nous vite !